مفهوم بستن حسابها در حسابداری

از مهم ترین وظایف حسابداران در پایان سال مالی بستن حسابها و صدور سند اختتامیه میباشد.

عملیات صفر کردن مانده هر حساب را در پایان دوره مالی بستن حساب میگویند. به اینگونه که هر حسابی که مانده بدهکار دارد را بستانکار و هر حسابی که مانده بستانکار دارد را بدهکار میکنیم.

مهم ترین دلایل بستن حسابها

۱.پیشگیری از انباشته شدن اطلاعات مالی

۲.تهیه صورت های مالی کامل و جامع

۳.سهولت در رسیدگی به کلیه اسناد

انواع حساب

حسابها بر اساس وابستگی خود به دورههای مالی به سه دسته تقسیم میشوند

1.حسابهای دائمی : یکی از مهم ترین حسابها در حسابداری حسابهای دائمی هستند که وابسته به یک دوره مالی نبوده و مانده آنها به دوره های بعدی انتقال می یابد.مانده هر دوره در پایان سال محاسبه و به دوره بعدی منتقل میشود

حسابهای دائمی مانند:دارایی ها،سرمایه،بدهی ها

از آنجا که حسابهای دائمی وابسته به دوره مالی خاصی نیستند، همواره یکی از ارکان اصلی تهیه صورت وضعیت مالی (ترازنامه) محسوب میشوند. از این رو این حسابها را حسابهای ترازنامهای نیز مینامند. حسابهای ترازنامهای وضعیت کلی هر موسسه یا شرکت را نمایش میدهند.

2.حسابهای موقت : حسابهای موقت برخلاف حسابهای دائمی وابسته به یک دوره مالی خاص هستند و مانده آنها به سال بعد منتقل نمیشود و مانده ی آنها به دوره ی مالی بعدی منتقل نمیشود

مانند:درامد،هزینه،برداشت،خلاصه سودوزیان

بستن حسابهای موقت

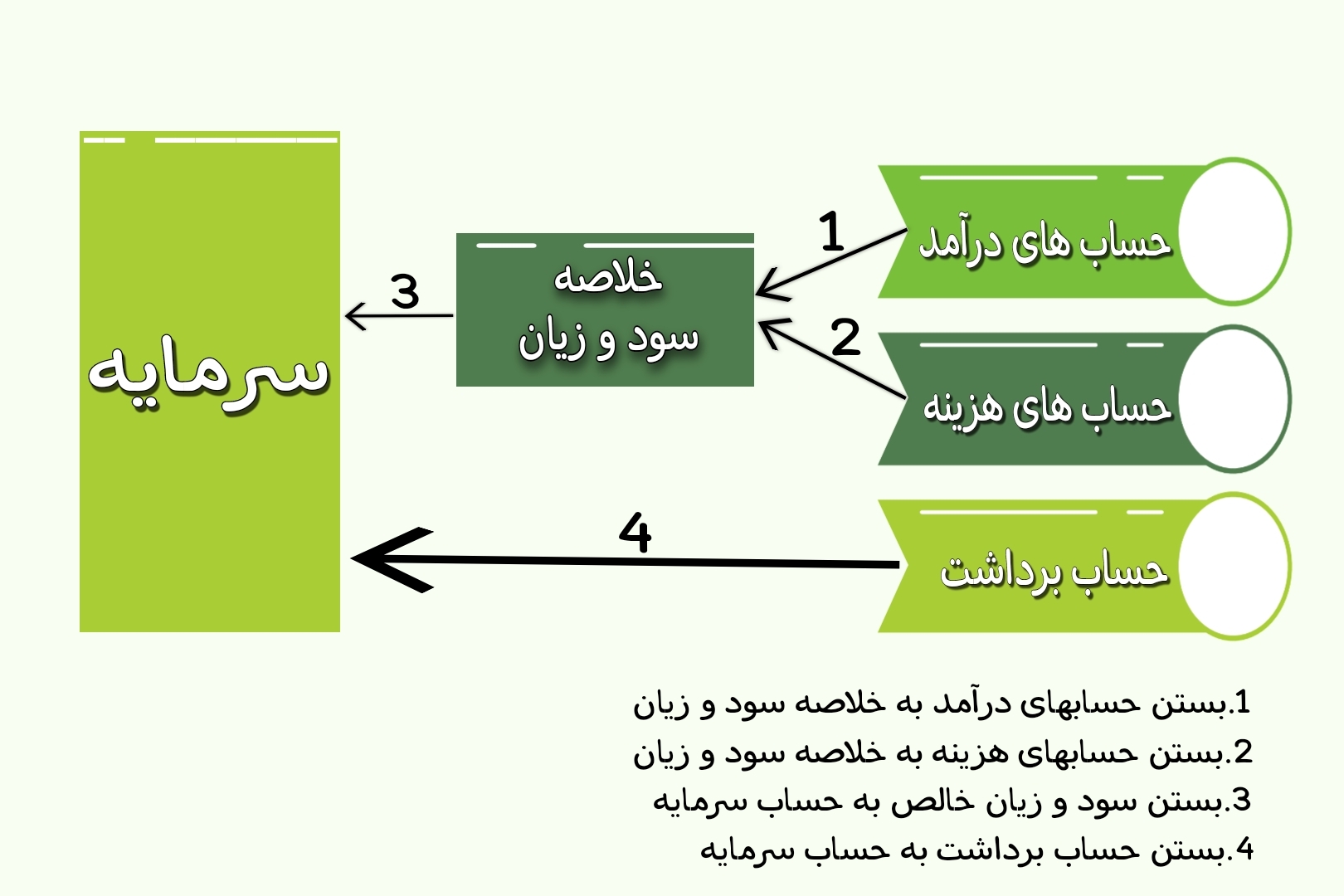

برای بستن حسابهاب وقت از حساب خلاصه سودوزیان استفاده میشود

1.بستن حساب درامد:

مانده حساب درامد را که بستانکار میباشد به هر میزانی که هست بدهکار میکنیم تا حساب درامد ما صفر شود سپس همان مبلغ را حساب خلاصه سودوزیان بستانکار میکنیم

2.بستن حساب هزینه:

مانده حساب هزینه را که بدهکار میباشد به هر میزانی که هست بستانکار میکنیم تا حساب هزینه ما صفر شود سپس همان مبلغ را حساب خلاصه سودوزیان بدهکار میکنیم

3.بستن حساب خلاصه سودوزیان:

بعد از مانده گیری حساب خلاصه سودوزیان مانده آن را صفر میکنیم.اگر مانده آن بستانکار باشد، بدهکار می گردد و حساب سرمایه بستانکار می شود که اصطلاحا سود نامیده می شود و اگر مانده حساب سود و زیان بدهکار گردد، بستانکار می شود و سرمایه نیز بدهکار می شود که در این حالت حساب سود و زیان، زیان نامیده می شود.

4.بستن حساب برداشت:

در مرحله آخر، بستن حساب های موقت حساب سرمایه صورت می گیرد که بدهکار می گردد و حساب برداشت، بستانکار می شود

نمایندگی رسمی سپیدار و دشت همکاران سیستم

☎️ 02191099150

📞 09190910517

www.sepidsystemtehran.com

بستن حسابهای دائمی:

حسابهای دائمی شامل داراییها، بدهیها و سرمایه میباشد که مانده آنها به دوره مالی بعد منتقل میشود. در پایان سال، جهت انتقال حسابهای دائمی از یک حساب واسط به نام تراز اختتامیه استفاده میشود. ثبت روزنامه مربوط به انتقال حسابهای دائمی به این ترتیب است که، تمام حسابهایی که در تراز اختتامیه مانده بدهکار دارند بستانکار نموده و حساب تراز اختتامیه را بدهکار مینمایند. همچنین تمام حسابهایی که دارای مانده بستانکار دارند بدهکار و حساب تراز اختتامیه را بستانکار مینمایند.

افتتاح حساب در ابتدا سال مالی بعد:

مانده حسابهای دائمی در ابتدای هر سال مالی، مجددا در دفاتر حسابداری افتتاح میشود. برای این کار از یک حساب موقت به نام “حساب تراز افتتاحی” استفاده میشود. ثبت مربوط به افتتاح حسابهای دائمی، معکوس ثبت اختتام حسابهای دائمی است. به بیان دیگر، کلیه حسابهایی که در تراز اختتامی مانده بدهکار دارند، بستانکار میشوند و بالعکس.

نمایندگی رسمی سپیدار و دشت همکاران سیستم

☎️ 02191099150

📞 09190910517

www.sepidsystemtehran.com

دیدگاه خود را بنویسید