براساس مفهوم لغوی منظور از مالیاتهای تکلیفی انجام یک تکلیف است و مقصود فرایند پرداخت نوعی

مالیات است که انجام آن را قانون بر عهده اشخاصی معین به صورت تکلیف قرارداده است. این اشخاص

معین قبل از پرداخت هر وجهی به اشخاص ثالث مکلف هستند مبالغی را طبق قانون از وجوه مزبور

کسر و در موعد مقرر به حساب سازمان امور مالیاتی واریز نموده و مابقی را به اشخاص ثالث پرداخت

نمایند.

به عنوان مثال مالیات بر درآمد حقوق، یک مالیات تکلیفی است که با توجه به نرخ ضریب مالیات،

توسط پرداخت کننده کسر شده و مابقی حقوق پرداخت می شود.

به عبارتی ساده تر مالیات تکلیفی قسمتی از مالیات بر درآمد اشخاص است که تکلیف کسر و پرداخت

آن طبق احکام قانونی به عهده پرداخت کنندگان وجوه می باشد.

طبق ماده ۸۶ قانون مالیات های مستقیم، پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن

مکلف اند مالیات متعلق را طبق ماده ۸۵ این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم

فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و

در ماه های بعد فقط تغییرات را صورت دهند.

تبصره ۱ : در مورد پرداخت هایی که از طرف غیر پرداخت کننده اصلی حقوق به اشخاص حقیقی، به

عمل می آید، پرداخت کنندگان مکلف اند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیت های

قانونی مربوط به حقوق به جز معافیت موضوع ماده ۸۴ این قانون به نرخ مقطوع ده درصد محاسبه، کسر

و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافت کنندگان و میزان آن به اداره امور

مالیاتی محل پرداخت نمایند و در صورت تخلف مسئول پرداخت مالیات و جریمه های متعلق خواهند

بود.

تبصره ۲ : پرداخت های دانشگاه ها، مراکز و موسسه های آموزش عالی، پژوهشی و فناوری که دارای

مجوز از شورای گسترش آموزش عالی وزارتخانه های علوم، تحقیقات و فناوری و بهداشت، درمان و

آموزش پزشکی و سایر موسسه های آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوق

الذکر می باشند، به اشخاص حقیقی اعم از کارکنان و غیر کارکنان خود در قالب حق التدریس مشمول

مالیات مقطوع به نرخ ده درصد و حق التحقیق، حق پژوهش و قرار داد های پژوهشی و تحقیقاتی

مشمول مالیات مقطوع به نرخ ۵ درصد با رعایت سایر احکام مقرر در تبصره ۱ خواهند بود

تفاوت مالیات تکلیفی و مالیات بر درآمد یا عملکرد

منظور از مالیات بر درآمد یا عملکرد، مالیاتی است که مؤسسات پس از تنظیم صورتهای مالی و تعیین

سود و زیان براساس ضرایب و مقدار تعیین شده در قانون، ملزم به پرداخت آن به سازمان امور مالیاتی

می باشد. ولی مالیات تکلیفی بخشی از مالیات بر درآمد افراد جامعه است که وظیفه پرداخت و کسر آن

بر اساس قوانین بر عهده افراد پرداخت کننده وجوه می باشد.

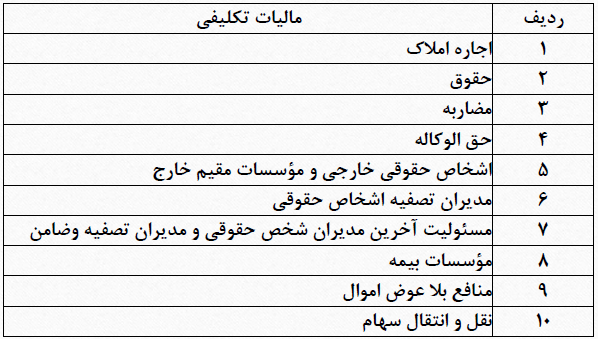

انواع مالیاتهای تکلیفی

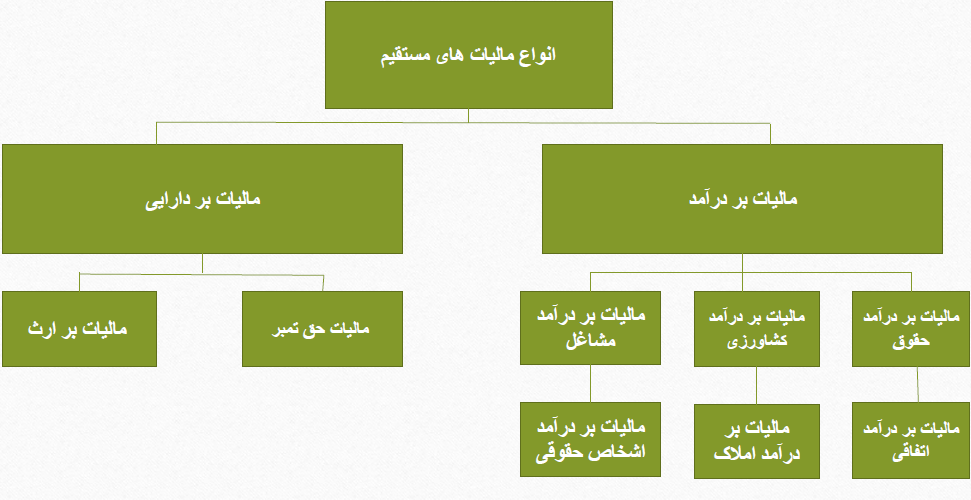

تفاوت بین مالیات های مستقیم و غیرمستقیم

مالیات مستقیم به مالیاتی اطلاق می شود که بی واسطه و مستقیما از درآمد یا دارایی

مودیان مالیاتی اخذ می شود . این مالیات به وسیله مامورین مالیاتی و به طور مستقیم اخذ می شود ، به

طور کلی تمام کسانی که در ایران درآمد دارند حتی اگر خارج از ایران زندگی کنند ، مشمول مالیات بر

درآمد هستند . حتی کسانی که به کسب و کار اینترنتی مشغول هستند ، باید ، مالیات کسب و کارهای

اینترنتی خود را بپردازند.

مالیات غیر مستقیم در واقع به مالیاتی می گویند که از تمام شهروندان اخذ شده اما این امر محسوس

نیست . در واقع بر روی اکثر کالا ها و خدمات مبلغی به عنوان مالیات از مصرف کننده دریافت شده که

به این نوع از مالیات ، مالیات غیر مستقیم گفته می شود.

مالیات اجاره املاک

براساس ماده ۵۲ قانون مالیات های مستقیم درآمد شخص حقیقی یا حقوقی ناشی از واگذاری حقوق

خود نسبت به املاک واقع در ایران پس از کسر معافیت های مقرر در این قانون مشمول مالیات بر

درآمد املاک می باشد.

چه بخش از مالیاتهای اجاره املاک تکلیفی محسوب می شوند؟

مالیات تکلیفی اجاره املاک به این صورت می باشد که اگر از اجاره ملک درآمدی عاید شخص شود و

این ملک به شخص حقیقی اجاره داده شده باشد مالیات اجاره بر عهده مالک میباشد.

در صورتی که ملک به شخص حقوقی اجاره داده شده باشد مالیات تکلیفی اجاره املاک برعهده مستاجر

که شخص حقوقی است می باشد و باید مبلغی که به عنوان مالیات تکلیفی اجاره املاک تعیین شده

است را از اجاره کسر کند و به اداره مالیات آن را پرداخت کند.

پس در یک کلام میتوان گفت همه چیز به مستاجر بستگی دارد : اگر مستاجر شخص حقیقی باشد باید

مالیات تکلیفی اجاره املاک توسط مالک پرداخت شود و اگر مستاجر شخص حقوقی باشد باید توسط

مستاجر این مالیات از اجاره کسر و به اداره مالیات پرداخت شود.

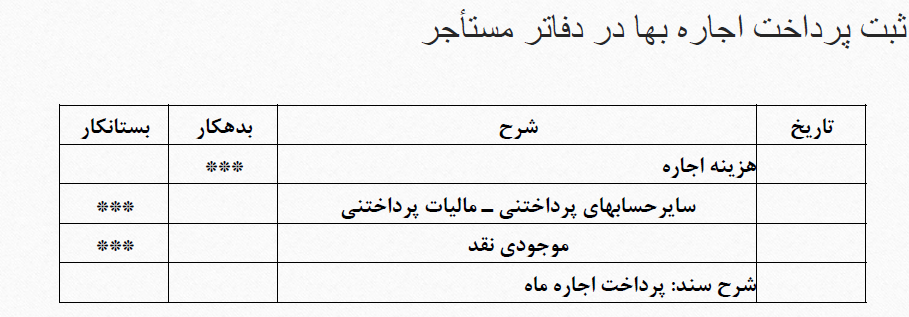

ثبت حسابداری مالیات تکلیفی اجاره املاک

معافیت های مالیاتی اجاره

۱ - محل سکونت پدر یا مادر یا همسر یا فرزند یا اجداد و همچنین محل سکونت افراد تحت تکفل مالک

اجاره ی تلقی نمی شود.

۲ - املاکی که مجانا در اختیار سازمان ها قرار می گیرد غیر اجاره ی تلقی می شود

3 - از نظر مالیات بر درآمد اجاره املاک هر واحد آپارتمان یک مستغل محسوب می شود.

۴ - در مورد املاکی که با اثاثه یا ماشین آلات به اجاره واگذار می شود، درآمد ناشی از اجاره اثاثه و ماشین آلات نیز جزء درآمد ملک محسوب و مشمول مالیات این فصل می شود.

5- مالکان مجتمع های مسکونی دارای بیش از سه واحد استیجاری که با رعایت الگوی مصرف مسکن بنا به اعلام

وزارت مسکن و شهرسازی ساخته شده یا می شوند در طول مدت اجاره از صد در صد ) ۱00 %( مالیات بر درآمد

املاک اجاری معاف می باشد، در غیر این صورت درآمد هر شخص ناشی از اجاره واحد یا واحدهای مسکونی در

تهران تا مجموع یکصد و پنجاه مترمربع زیربنای مفید و در سایر نقاط تا مجموع دویست مترمربع زیربنای مفید

از مالیات بر درآمد ناشی از اجاره املاک معاف می باشد.

مهلت ونحوه پرداخت مالیات بر درآمد اجاره املاک

طبق ماده ۸0 قانون مالیاتهای مستقیم مالک یا مالکین مکلف هستند اظهارنامه مالیاتى هر سال درآمد اجاره خود

را تا پایان تیرماه سال بعد به حوزۀ مالیاتى مربوطه تسلیم و مالیات متعلقه را نیز پرداخت کنند.

همچنین براساس تبصره 9 ماده ۵3 قانون مالیات های مستقیم درصورتى که مستأجر اشخاص حقوقى )اعم از

دولتى یا خصوصى و یا نهادهاى عمومى غیردولتی(باشند هنگام پرداخت اجاره بهاء مکلف هستند مالیات متعلقه

را براساس قانون محاسبه، کسر و ظرف مدت ده روز پس از کسر، مالیات مربوطه را به اداره امور اقتصادى و

دارایى محل وقوع ملک پرداخت و رسید آن را به مؤجر تسلیم نماید.

برای دریافت نرم افزار مالی دشت فروشگاهی و سپیدارسیستم شرکتی میتوانید از طریق یکی از راه های ارتباطی زیر با ما درتماس باشید.

🟢نمایندگی رسمی سپیدار و دشت همکاران سیستم

☎️ 02191099150

📞 09190910517

🪩 www.sepidsystemtehran.com

https://instagram.com/sepidsystemtehran?igshid=NjIwNzIyMDk2Mg==

دیدگاه خود را بنویسید